![]()

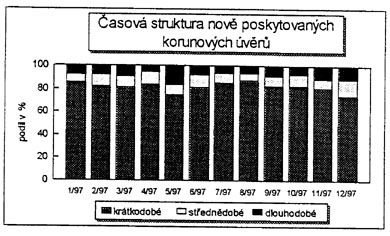

Rovněž účelová struktura úvěrů

se v zásadě nezměnila, nadále převažovaly

provozní úvěry.

Stejně tak i ve směrech účelové

alokace úvěrů nedošlo k podstatným

změnám. V podnikových úvěrech

nadále dominovaly provozní úvěry nad

investičními. Vysvětlení je obdobné

jako u časové struktury úvěrů,

neboť krátkodobé úvěry jsou poskytovány

především jako provozní úvěry.

Na situaci spojenou s kurzovým květnovým

vývojem sice reagovaly ještě v závěru

pololetí investiční úvěry,

tento výkyv byl však jen dočasný a počínaje

třetím čtvrtletím se jejich růst

opět obnovoval. Vývoj provozních úvěrů

si i v tomto období udržel svůj růstový

trend s ohledem na úzkou vazbu na financování

běžné obchodní a výrobní

činnosti firem.

VI. FINANČNÍ TRHY

Všechny segmenty finančního trhu byly v

roce 1997 pod vlivem několika faktorů. Na počátku

roku, kdy byly emitovány korunové euroobligace,

posiloval kurz koruny, na peněžním trhu klesaly

sazby s delší splatností, na kapitálovém

trhu se zvyšovaly ceny akcií a dluhopisů. V

polovině května však došlo k měnovým

turbulencím, které i přes intervence ČNB

na devizovém a peněžním trhu vedly ke

změně kurzového režimu. Vazba kurzu

koruny na měnový koš s fluktuačním

pásmem byla nahrazena systémem plovoucího

kurzu (floatingu). V následujícím období

nastala fáze postupné stabilizace, sazby na peněžním

trhu klesaly z vysoké květnové úrovně.

Další výraznější pohyb na

finančních trzích nastal v závěru

roku, kdy se projevily krize na finančních trzích

v jihovýchodní Asií a krize na tuzemské

politické scéně.

VI. 1. Peněžní trh

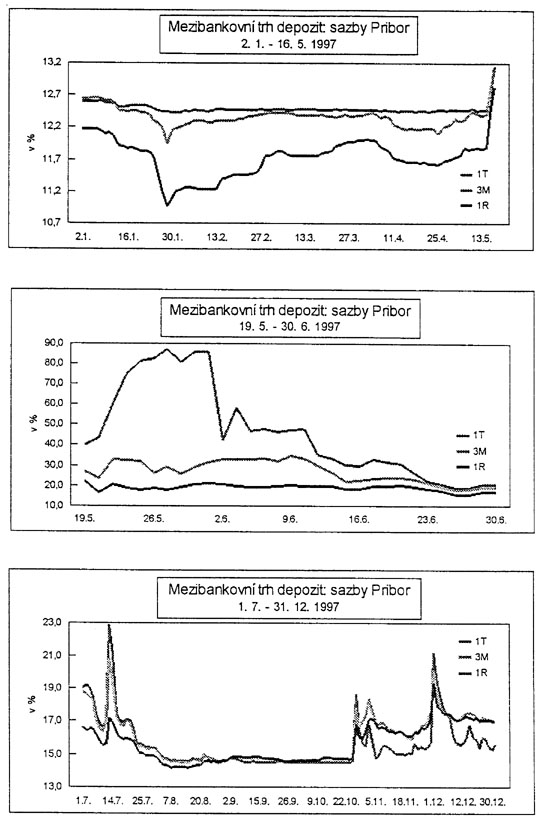

Vývoj na peněžním trhu v průběhu

roku 1997 lze rozdělit do několika etap v návaznosti

na intenzitu a směr působení hlavních

faktorů tohoto trhu, uvedených v úvodní

části této kapitoly. Nejvýrazněji

byl vývoj na tomto trhu dotčen květnovými

kurzovými turbulencemi, kdy došlo přechodně

k výraznému nárůstu úrokových

sazeb.

Mezibankovní trh depozit je nejdůležitějším

segmentem peněžního trhu

Nejrozvinutějším a nejlikvidnějším

segmentem peněžního trhu je mezibankovní

trh depozit. Svědčí o tom jednak

dosahované obraty, ale i skutečnost, že sazby

Príbor významně ovlivňují ostatní

segmenty peněžního trhu (trh krátkodobých

dluhopisů, derivátový trh). Kromě

toho mají úzkou vazbu i k primárním

sazbám z úvěrů a vkladů a k

vývoji kurzu koruny.

Počátkem roku byl vývoj na peněžním

trhu ovlivňován především rostoucími

objemy emisí korunových euroobligací. Vznik

eurokorunového trhu byl spojen s ustanovením konvertibility

koruny a jejím přijetím jako vypořádací

měny v mezinárodním měřítku

(říjen 1995). Poměrně rychlý

rozvoj trhu byl způsoben zájmem zahraničních

investorů o nákup aktiv denominovaných v

korunách, což souviselo s absolutní výší

úrokových sazeb v ČR v porovnání

se zahraničními sazbami a relativní stabilitou

kurzu koruny.

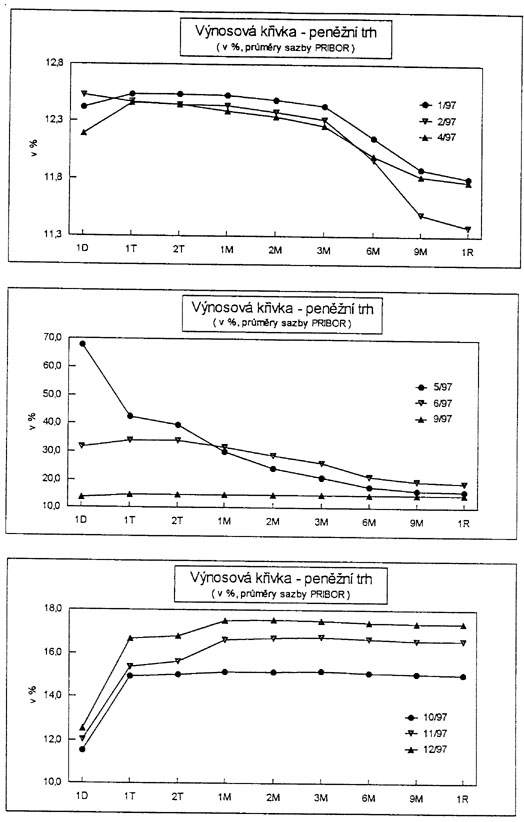

Dlouhý konec výnosové křivky byl

pod vlivem emisí korunových euroobligací

Příliv likvidity z emitovaných korunových

euroobligací ovlivňoval na přelomu ledna

a února především delší

konec výnosové křivky sazeb Príbor

(cca od splatnosti 3M). V závislosti na lhůtě

splatnosti klesly sazby Príbor o 0,5 - 1,2 bodu, čímž

se zvýraznil negativní sklon výnosové

křivky. Tento faktor poklesu sazeb byl na počátku

roku podpořen i očekáváním

bank na pokles inflace v dalším období a nižší

poptávkou po úvěrech ze strany podnikové

sféry. Vedlejším efektem bylo posílení

kurzu koruny a pokles výnosů tuzemských dluhopisů

a derivátových sazeb. Poté, co odeznělo

působení vlivu emitovaných euroobligací,

nastala částečná korekce sazeb (růst

na dlouhém konci), což vedlo k pozvolnému narovnávání

výnosové křivky.

Dalším významným faktorem, který

ovlivnil vývoj peněžního trhu (především

v dubnu) bylo rozhodnutí ČNB (10. 4.) o snížení

výše PMR o 2 body (s účinností

od 8. 5.). V návaznosti na toto rozhodnutí se na

peněžním trhu všeobecně očekávalo

snížení úrokových sazeb ze strany

ČNB. Tyto expektace trhu nebyly úrokovou politikou

ČNB potvrzeny a již koncem dubna odezněly.

ČNB působila svými operacemi na krátkém

konci výnosové křivky

Na krátkém konci výnosové křivky

působila ČNB svými operacemi ve formě

repo tendrů ke stažení likvidity se standardními

splatnostmi 1T a 2T. Vyhlašované limitní sazby

u obou tendrů činily 12,4 %. Spread mezi krátkým

a dlouhým koncem výnosové křivky (1R

- 1T) se tedy měnil pouze díky pohybu sazeb na dlouhém

konci: leden 0,73 bodu, únor 1,09 bodu, březen 0,66

bodu, duben 0,69 bodu. Spread mezi sazbami offer (prodej) a bid

(nákup) se v tomto období pohyboval v rozmezí

0,2 - 0,3 bodu po celé délce výnosové

křivky, což bylo vyjádřením stabilní

situace na peněžním trhu.

V polovině května došlo k prudkému

nárůstu sazeb

Situace se však změnila v polovině května,

kdy prudce oslabil kurz koruny. Důvodů bylo několik:

narůstající nepříznivé

informace z oblasti reálné ekonomiky, složitější

politická situace, částečný

odklon institucionálních investorů z některých

nově se rozvíjejících trhů

a spekulace ekonomických subjektů vytvářením

krátkých pozic. Vývoj na trhu v tomto období

byl pod vlivem opatření centrální

banky ke stabilizaci kurzu koruny. ČNB výrazně

snížila likviditu trhu s cílem omezit spekulativní

nákupy korun a jejich následný prodej za

devizy zvýšením svých klíčových

úrokových sazeb 1/ a realizací řady

stahovacích operací v nestandardních splatnostech.

Později ČNB vyzvala tuzemské banky k zastavení

půjčování korun nerezidentům,

čímž fakticky oddělila tuzemský

a zahraniční mezibankovní trh a zároveň

uzavřela přístup bankám k lombardnímu

úvěru.

Uvedená opatření se projevila v prudkém

nárůstu úrokových sazeb, nízké

likviditě trhu a celkové nervozitě z budoucího

vývoje. Krátkodobé sazby vzrostly až

k 90 % (1T Príbor), delší sazby se pohybovaly

mezi 20 - 30 %. Dále se tak zvýraznil negativní

sklon výnosové křivky. Zároveň

se rozšířily spready při kotacích

sazeb offer a bid, u kratších splatností byly

samozřejmě vyšší (u sazby 1T až

50,3 bodu, 3M max. 18,3 bodu, 1R max. 9,1 bodu).

Postupné snižování sazeb z vysoké

úrovně začalo v červnu

Situace se částečně stabilizovala po zrušení fluktuačního pásma pro pohyb kurzu koruny. Hladina úrokových sazeb postupně klesala, o přetrvávající nejistotě na trhu však svědčily i nadále poměrně široké spready. Kromě nejistoty o budoucím vývoji kurzu koruny bránila rychlejšímu poklesu

1/ Repo sazba byla zvýšena až na 75 % lombardní

sazba na 50 %, diskontní sazba na 13 %.

sazeb i vysoká poptávka státu po úvěrových zdrojích; deficitní hospodaření státu dosahovalo v té době svého celoročního maxima. Banky s potřebami státu kalkulovaly a udržoval sazby offer přibližně 4% nad vyhlašovanými repo sazbami Přesto ČNB postupně snižovala své základní sazby (limitní repo sazby), přístup nerezidentů na tuzemský trh byl uvolněn. Stejně tak byl obnoven přístup bank k lombardnímu úvěru, u kterého byla v závěru června snížena sazba na 23%. Vyhlašované repo sazby (1T i 2T) byly snižovány v několika krocích až na konečných 14,5 % k 4.8., a to s přihlédnutím k situaci na devizovém trhu a celkové likviditě bankovního systému.

Sestupný manévr z vysoké hladiny byl tedy

ukončen počátkem srpna. Výnosová

křivka sazeb se ustálila cca 2 body nad svou úrovní

z období před měnovými turbulencemi,

na přelomu srpna a září se její

tvar změnil z negativního sklonu na mírně

pozitivní. Stabilizaci situace dokládají

kromě poklesu sazeb i snížené spready

při kótacích offer a bid (0,4 - 0,5 bodu).

Přesto byl trh nadále citlivý na informace

z oblasti reálné ekonomiky, případně

i jiné (zrušení dovozních depozit).

Dalšími faktory vývoje sazeb byly krize

na finančních trzích a nestabilní

politická scéna

Relativně stabilizovaná situace byla narušena

dvěma událostmi, které znovu vnesly nervozitu

na peněžní trh. Koncem října

vypukla v jihovýchodní Asii nová krize, která

se okamžitě odrazila na všech trzích po

celém světě včetně českého

finančního trhu. Sazby na mezibankovním trhu

depozit vzrostly k hranici 20 %, rozšířily

se spready a snížila se likvidita. ČNB reagovala

zvýšením 2T repo sazby na 14,8 %. Během

několika dní se tlaky na finančních

trzích oslabily, k uklidnění přispěly

i intervence ČNB na devizovém a peněžním

trhu. Výsledkem byla další změna výnosové

křivky. Posunula se výše a zvýraznil

se její pozitivní sklon.

V závěru listopadu vývoj na domácí

politické scéně vyústil v demisi vlády.

Současně v této době snížila

agentura IBCA rating ČR o 1 stupeň, agentura Standard

& Poor`s snížila ratingové

hodnocení tří českých bank.

Pokračoval neklid na zahraničních trzích.

Proto již 1. 12. ČNB operativně zvýšila

repo sazby, aby zabránila předpokládanému

poklesu kurzu koruny po ohlášení demise vlády.

Sazby na mezibankovním trhu depozit přesáhly

20 %, banky si spíše udržovaly určitý

disponibilní objem volných zdrojů, případně

je půjčovaly jen na kratší období.

Došlo k dalšímu vzestupu hladiny výnosové

křivky. ČNB postupně repo sazby snižovala

až na 15 % u splatnosti 1T (11. 12.) a 14,75 % u splatnosti

2T (17. 12.). Úměrně tomu klesly i sazby

Príbor.

Primární emise P ČNB byly nahrazeny repo

tendry s delší splatností

Od září ČNB prodloužila splatnost

repo operací až na 1 rok. V praxi však byly uplatňovány

pouze tříměsíční (3M)

repo tendry. V průběhu roku začala ČNB

řešit problém rostoucího objemu likvidity,

který bylo nutné sterilizovat. Ke sterilizaci používala

své standardní nástroje IT a 2T repo tendry

a emise poukázek ČNB (P ČNB). Zájem

o P ČNB však o počátku roku postupně

klesal na úkor repo operací. Denní objem

prodejné a jejich podíl na celkové sterilizaci

klesal, poukázky se stávaly obtížné

prodejné a jejich podíl na celkové sterilizaci

klesal na úkor repo operací. Denní objem

pro repo operace výrazně rostl a byl koncentrován

pouze do krátkého časového období.

ČNB nejprve ustoupila od realizace IT tendrů (srpen)

s cílem objemy alespoň rovnoměrněji

rozložit v horizontu minimálně dvou týdnů,

avšak i tak se stávaly denní objemy příliš

vysokými a obtížně technicky zvladatelnými.

V září byl proto zaveden nový měnový

instrument 3M repo tendr; zároveň s jeho zavedením

byly ukončeny primární emise P ČNB

s pokračují pouze technické emise, sloužící

pro zajištění dostatečného objemu

poukázek potřebných k provádění

repo operací. Tříměsíční

repo tendry byly vyhlašovány pravidelně jednou

týdně (vždy v úterý s vypořádáním

ve čtvrtek), limitní sazba byla odvozována

z aktuální situace na trhu, což znamená,

že tento nástroj nesloužil jako nástroj

ČNB k ovlivňování sazeb. V praxi se

3M tendry příliš neosvědčily

a jejich úspěšnost není příliš

vysoká.

Trh krátkodobých dluhopisů není

příliš likvidní

Dalším segmentem peněžního trhu

je trh krátkodobých dluhopisů.

Na rostoucím obratu obchodů tohoto trhu (o 11,4

%) se v roce 1997 podílely především

banky (cca 60 %). Průběh obchodů výrazněji

ovlivnilo zavedení 25 % srážkové daně

pro SPP 1/, které na rozdíl od P ČNB 1/ a

P FNM 1/ dosud této dani nepodléhaly, a dále

ukončení primárních emisí P

ČNB. Poslední aukce P ČNB se konala 10. 7.

a návazně na to přestaly být tyto

poukázky kotovány na sekundárním trhu.

Zdanění výnosů ze SPP znamenalo, že

po určitou dobu na tomto trhu byly současně

obchodovány SPP daněné i nedaněné

(emise z roku 1996). Uvedené opatření ve

zdanění výnosů SPP zvýšilo

poptávku po tomto cenném papíru, neboť

umožňovalo provádění daňových

arbitráží s nerezidenty.

Od začátku roku 1997 klesaly výnosy všech

krátkodobých dluhopisů. Přes tento

pokles o cca 1 % přetrvávala poptávka po

SPP v důsledku vysokého zájmu zahraničních

investorů; u P ČNB snížení výnosů

mělo za následek výrazný pokles poptávky

po těchto cenných papírech. V období

měnových turbulencí se výnosy krátkodobě

zvýšily až nad 30 %, s postupným zklidňováním

situace se snižovaly podobně jako na mezibankovním

trhu depozit. Ke konci září přestala

být zveřejňována výnosová

křivka SPP, neboť ztratila svoji vypovídací

schopnost v důsledku nízké likvidity a komplikovaného

způsobu zdanění.

1/ SPP = státní pokladniční poukázky,

P ČNB = poukázky ČNB, P FNM = poukázky

Fondu národního majetku.

Problematické bylo uplatňování

daně z přidané hodnoty na oblast cenných

papírů, které bylo ve svém důsledku

diskriminační pro subjekty, pro které jsou

operace s cennými papíry pouze doplňkovou

činnosti Tento problém byl řešen úpravou

daňových zákonů (v roce 1998). Do

konce roku 1997 úrokové výnosy SPP podléhaly

srážkové dani 25 % a zisk z jejich prodeje

nepodléhal dani z přijmu 35 % pokud je majitel držel

až do splatnosti. Úrokové výnosy z dluhopisů

vydaných po 1. 1. 1998 budou zdaněny sazbou dané

z příjmu 35 % a výsledek z prodeje cenných

papírů před lhůtou splatnosti bude

zahrnován do základu daně, tj. zdanění

zisku z prodeje sazbou ve výši 35 %. Při jejich

nákupu bude srážena daň ve výši

15 % jako záloha na daň z příjmu.

Avizované změny ve zdanění výnosů

z cenných papírů a ze zisku z jejich prodeje

s platnosti od 1. 1. 1998 ovlivnilo chování subjektů

ve druhé polovině roku 1997. Tento vliv byl patrný

především v chování nerezidentů,

kteří se snažili nakoupit SPP, emitované

v roce 1997 a maturující v roce 1998, do svého

portfolia a držet je ve vlastnictví až do splatnosti.

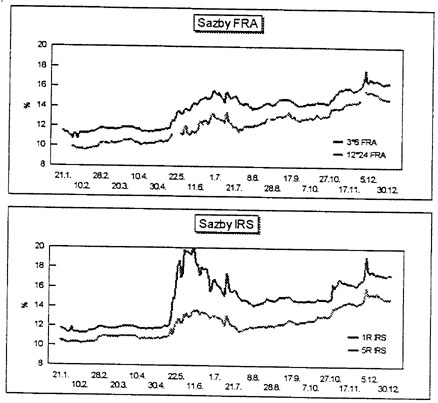

Derivátový trh se rozvinul v souvislosti s emisemi

korunových euroobligací

Trh derivátů představuje část

peněžního trhu, která stále více

nabývá na u. Rozvoj tohoto segmentu, zvláště

pak swapového trhu, úzce souvisel s rostoucím

objemem korunových euroobligací. Nejlikvidnějšími

deriváty jsou FRA 1/ a IRS 1/, především

s kratší dobou splatnosti. FRA patří

mezi nejobchodovanější úrokové

deriváty na našem trhu, jejich vysoká likvidita

je dána především rozsahem obchodů

s nerezidenty. Na počátku roku bylo z vývoje

derivátových sazeb zřejmé, že

trh expektuje pokles sazeb v reakci na emise korunových

euroobligací. Po korekci (podobně jako u sazeb Príbor)

nastal další pokles derivátových sazeb

po oznámení o snížení PMR. V

období měnových turbulencí se derivátové

sazby nezvýšily tolik jako sazby Príbor, čímž

trh expektoval krátkodobost krize. Přesto i zde

se projevovala nervozita, dokladem byly široké spready,

případně i pozastavené kotace v některých

dnech.

Po určité stabilizaci sazby úrokových

derivátů reagovaly na stejné faktory, které

ovlivňovaly trh mezibankovních depozit, tzn. především

nejistotu na politické scéně a krize na finančních

trzích v jihovýchodní Asii. Sazby FRA vykazovaly

však mnohem vyšší citlivost na několikrát

se opakující zvýšenou aktivitu nerezidentů

a svým růstem signalizovaly nepříznivé

prognózy trhu o budoucím měnovém vývoji.

Svého vrcholu dosáhly sazby 2. 12. a od té

doby se i přes mírnou korekci udržovaly na

vyšší úrovni, jejich absolutní

hladina byla v tomto období nejvyšší za

celý rok (včetně období měnových

turbulencí), což signalizovalo přetrvávající

nervozitu na trhu. Z tohoto hlediska se zdá, že nejistota

na tuzemské politické scéně ovlivňovala

negativní vývoj na trhu více než fundamentální

ekonomické ukazatele.

1/ FRA = forward rate agreements (dohody o budoucích úrokových

sazbách).

IRS = interest rate swaps (dohody o výměně

úrokových sazeb).

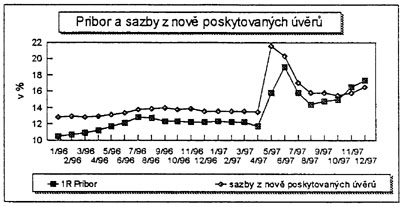

Klientské úrokové sazby reagovaly na pohyb

sazeb na peněžním trhu

V klientských úrokových sazbách

se odrážejí sazby z peněžního

trhu. Především lze považovat za prokázanou

vazbu mezi sazbami z dlouhého konce výnosové

křivky peněžního trhu a sazbami z krátkodobých

nově poskytovaných úvěrů s

cca měsíčním zpožděním.

Tento fakt potvrzují také referenční

sazby vyhlašované bankami. Na počátku

roku sazby z nových úvěrů ještě

klesaly, v důsledku situace na peněžním

trhu však vzrostly v květnu na 21,6 %. Zároveň

se změnila struktura poskytovaných úvěrů;

dočasně se snížil podíl krátkodobých

úvěrů, u nichž došlo k největšímu

nárůstu sazeb. Poté jejich podíl opět

přesáhl 80 %. Sazby klesaly až do října,

v závěru roku však došlo k jejich vzestupu

v reakci na další pohyb sazeb na peněžním

trhu. V prosinci dosáhly sazby z nových úvěrů

16,5 %, z toho krátkodobé 16,5 %, střednědobé

17 % a dlouhodobé 16 %.

V případě úrokových sazeb

z celkových vkladů se rovněž

zvýšily především krátkodobé

termínované sazby, jejich výše dosáhla

v květnu 15,6 %, tj. cca o 6 bodů více než

v prosinci 1996. V období prudkého nárůstu

úrokových sazeb v druhé polovině května

však některé banky nabízely sazby na

1 týden (v situaci omezené likvidity na peněžním

trhu) až 30 %. Sazby z termínovaných vkladů

jsou totiž ve většině bank stanoveny jako

flexibilní s přímou vazbou na sazby Príbor

a kótace IRS CZKxCZK. Na konci roku činily sazby

z termínovaných vkladů 10,9 %, z toho u krátkodobých

vkladů 11,6 %, střednědobých 12,2

a dlouhodobých 5,2 %.

Úroková marže mezi úvěry

a vklady se krátkodobě zvýšila jen v

květnu (5,9 %), do září však

klesala na 5,2 %. V závěru roku marže opět

stoupala na konečných 5,8 %, což je hodnota

stejná jako v prosinci 1996.

VI. 2. Mezibankovní devizový trh

Nerovnoměrný vývoj obchodů a kurzu

koruny na mezibankovním devizovém trhu (MDT) byl

v průběhu roku 1997 poznamenán, obdobně

jako ostatní segmenty finančního trhu, vlivem

řady ekonomických a politických faktorů

zmíněných již v úvodní

části této kapitoly.

Objem operací na MDT v 1. čtvrtletí rostl,

kurz koruny posílil

V průběhu prvního čtvrtletí

růst objemu operací na mezibankovním devizovém

trhu pokračoval v úzké návaznosti

na další emise korunových euroobligací,

které byly v 1. čtvrtletí realizovány

v ekvivalentu 47 mld. Kč; posilována tak byla především

úloha zahraničních investorů při

ovlivňování nabídky a poptávky

a tím i kurzu koruny. Kurz se za dané situace pohyboval

v apreciační části pásma; jeho

posílení vyvrcholilo 11. února, kdy maximální

odchylka od centrální parity dosáhla 5,5

%. Ve struktuře operací se v tomto období

vedle výrazného zvýšení úrokových

swapů objevily i měnové opce. Prohlášení

ČNB o neadekvátnosti apreciace kurzu ve vztahu k

vývoji ekonomických ukazatelů přispělo

k jeho určitému oslabení.

Narůstání vnější nerovnováhy

a krátkodobé destabilizační faktory

se staly příčinou měnové krize

Pokračující růst vnější

nerovnováhy, prohloubení politické nejistoty

ve druhém čtvrtletí, zpomalení hospodářského

růstu v 1. čtvrtletí, přijetí

vládních opatření, která nebyla

investory považována za dostatečná,

očekávání růstu úrokových

sazeb v mezinárodním měřítku

a změna náhledu na nově se rozvíjející

ekonomiky (se shodnými trendy ekonomického vývoje)

způsobily, že se koruna dostala pod tlak, který

vyvrcholil v druhé polovině května. Vývoj

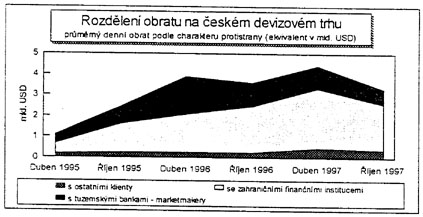

obchodů před a po květnových turbulencích

názorně dokumentuje níže uvedený

graf 1/, ze kterého je zřejmý nárůst

průměrných denních obratů před

květnem.

V období útoku na kurz koruny ČNB vstoupila

na devizový trh po zhruba jednoroční přestávce;

krátkodobými intervencemi na tomto trhu chtěla

zabránit neadekvátnímu znehodnocení

měny. Na vzniklou situaci reagovala ale především

přijetím výrazně restriktivních

opatření (viz blíže Měnová

politika a měnový vývoj), ztěžujícím

přístup ke korunovým zdrojům.

1/ Graf je sestaven na základě údajů

šetření, které je prováděno

dvakrát ročně.

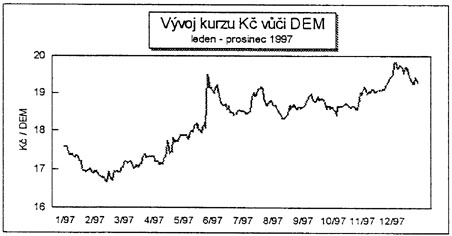

Vazba kurzu koruny na měnový koš byla nahrazena

systémem floatingu

Přes uplatněné devizové a úrokové

intervence ČNB nebylo možné dlouhodobě

udržet kurz koruny ve stanoveném fluktuačním

pásmu, a proto ČNB po odvrácení nejsilnějšího

tlaku na korunu přistoupila po dohodě s vládou

k zavedení floatingu s orientací koruny na DEM (tj.

zrušení měnového koše) s platností

od 27. května. Důsledkem nového kurzového

mechanismu bylo i ukončení obchodování

ČNB v rámci devizového fixingu, které

se fakticky již v praxi nepoužívalo.

Po zrušení fluktuačního pásma

si kurz koruny hledal při určitých výkyvech

svoji novou úroveň ve vztahu k DEM a v průběhu

třetího čtvrtletí lze jeho vývoj

považovat - přes dílčí výkyvy

- za stabilizovaný. Byla však zřejmá

značná citlivost na zveřejňování

ekonomických výsledků a politické

události. Ke stabilizaci vývoje kurzu koruny v tomto

období přispěly i zlepšující

se výsledky obchodní bilance.

Pokles světových akciových trhů

a kurzů některých měn 28. 10. českou

korunu nepostihl

Velký pokles světových akciových trhů

(o 10 % a více), následný "návrat

ke kvalitě" amerických a jiných vládních

dluhopisů a přehodnocení strategie některých

globálních investorů v neprospěch

měn rozvíjejících se trhů českou

korunu (a ani český akciový trh) nepostihl,

neboť v ČR byl státní svátek,

během kterého se světové trhy uklidnily

a našly si novou rovnovážnou (i když nižší)

úroveň.

Pád vlády koncem listopadu vedl k depreciaci

kurzu koruny

Zvyšování politické nestability v posledním

čtvrtletí roku, které vyústilo 30.

listopadu v demisi dosavadní vlády, snížení

ratingu ČR a další zesílení krize

na finančních trzích v jihovýchodní

Asii způsobily na přelomu listopadu a prosince další

výraznou depreciaci kurzu koruny. ČNB i ve 4. čtvrtletí

na podporu kurzu koruny intervenovala. Ve druhé polovině

prosince, vlivem uzavírání pozic bank a po

jmenování nového premiéra se situace

na MDT uklidnila a kurz koruny posílil.

VI 3. Kapitálový trh

Faktory vývoje na kapitálovém trhu

Vývoj kapitálového trhu byl v roce 1997 poznamenán

řadou aktuálních a především

dlouhodoběji působících faktorů,

které ovlivňovaly vývoj celkových

objemů, cen a rovněž struktury obchodů

na tomto trhu.

Podle analýzy Ministerstva financí byly nejzávažnějšími

dlouhodobějšími problémy fungování

kapitálového trhu cenová, informační

a vlastnická netransparentnost trhu, otázky spojené

s fungováním investičních fondů

a kolektivního investování. Realizace dubnových

vládních opatření; sledujících

zlepšení situace na kapitálovém trhu

a tím i zvýšení její atraktivity

pro domácí i zahraniční investory,

nebyla prozatím ukončena. Skutečné

výsledky opatření směřujících

ke standardizaci a zprůhlednění kapitálového

trhu, i přes některé uskutečněné

pozitivní změny v průběhu roku 1997

(přísnější plnění

povinností členů BCPP, zveřejňování

průměrných referenčních cen

vybraných dluhopisů) značně zaostávaly

za deklarovanou snahou o jejich realizaci. Příslušné

návrhy zákonů Parlament ČR do konce

roku 1997 neschválil (Zákon o Komisi pro cenné

papíry, novela Zákona o investičních

společnostech a investičních fondech).

Na druhé straně bylo zřejmé, že

rozvoj kapitálového trhu je významně

podmíněn i dostatečným rozsahem bonitních

likvidních cenných papírů, především

akcií. Tato skutečnost byla také jednou z

příčin posilování obchodů

s obligacemi v neprospěch akciových obchodů.

Problémem fungování kapitálového

trhu zůstává i otázka podílu

cenotvorných trhů na celkových obchodech.

V roce 1997 došlo sice k posílení podílu

veřejných trhů (ze 43,9 % v roce 1996 na

70,3 %), podíl cenotvorných trhů s akciemi

na všech akciových transakcích však zůstává

nadále velmi nízký (5,2 %).

Vedle dlouhodobějších faktorů bylo chování

investorů ovlivňováno aktuálním

ekonomickým a politickým vývojem v ČR,

zejména změnami v kurzovém vývoji,

pohybem úrokových sazeb na mezibankovním

trhu, vývojem obchodní bilance a dalších

indikátorů měnového a hospodářského

vývoje, vztahy ve vládní koalici a v neposlední

řadě i krizí na finančních

trzích v jihovýchodní Asii. Výsledkem

působení všech uvedených vlivů

byl mírný nárůst celkových

obchodů na kapitálovém trhu proti roku 1996.

Struktura obchodů s cennými papíry

v roce 1997

|

| |||||||||

| BCPP | 241,9 | 48,3 | 4,4 | 19,1 | 433 | 63,1 | 679,5 | 56,1 | 353,2 | 34,2 |

| RM-SYSTÉM | 118,2 | 23,5 | 11,4 | 49,6 | 29,0 | 4,2 | 158,6 | 13,1 | 373,6 | 36,2 |

| SCP | 141,2 | 28,2 | 7,2 | 31,3 | 224,3 | 32,7 | 372,7 | 30,8 | 305,1 | 29,6 |

| CELKEM 1997 | 501,3 | 100,0 | 23,0 | 100,0 | 686,5 | 100,0 | 1210,8 | 100,0 | 1031,9 | 100,0 |

| CELKEM 1996 | 700,9 | 14,7 | 407,7 | 1123,8 | 1152,8 | |||||

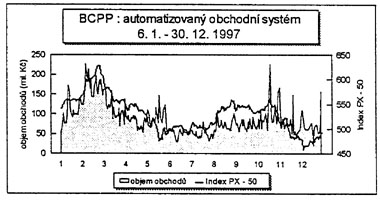

Vývoj na akciovém trhu

Trh akcií reagoval na ekonomický i politický

vývoj

Průběh cen i obchodů na akciovém trhu

naznačoval poměrně značnou citlivost

investorů na události v ekonomické i politické

oblasti, což názorně naznačuje nerovnoměrná

křivka jejich vývoje v průběhu roku

1997 v níže uvedeném grafu.

Po poměrně silném růstu na počátku

roku hlavní burzovní index PX 50 postupně

s menšími výkyvy klesal až do svého

minima, kterého dosáhl krátce před

zrušením fluktuačního pásma koruny.

Tento pokles byl především reakcí na

malou důvěru v přijatá vládní

opatření, aktuální ekonomický

vývoj a rovněž na situaci ve vládní

koalici. Trend k poklesu byl dále posílen devalvačním

očekáváním v období před

depreciací koruny; v polovině května se burzovní

indexy dostaly na nejnižší úroveň

od února 1996.

K obnovení růstu cen v červnu přispělo

zavedení nového kurzového režimu od

27. května, devalvace koruny (spojovaná investory

s budoucím růstem zisků exportérů)

a vyslovení důvěry vládě. Tato

růstová tendence pokračovala i v červenci

a srpnu, která byla v září vystřídána

stagnací. Ve čtvrtém čtvrtletí

byl vývoj indexu PX 50 ovlivněn krizí na

finančních trzích v jihovýchodní

Asii a pádem stávající vlády.

K celkově ne příliš příznivým

výsledkům burzovních obchodů přispěly

i neuspokojivé výsledky hospodaření

některých předních akciových

společností.

Objem obchodů na trhu akcií zaznamenal pokles

proti roku 1996

Celkově byl objem akciových obchodů v roce

1997 o 2 % nižší než v roce předchozím.

Při tomto vývoji hlavní burzovní index

PX 50 oslabil celkově o 8,2 % a globální

index PX Glob o 8,6 % a index RM - systému PK 30 o 3,4

%. Oslabila i většina oborových indexů

včetně peněžnictví. Pouze pět

oborových indexů z 19 vykázalo růst

(zejména bývalé investiční

fondy). Ceny některých nejlikvidnějších

titulů poklesly na svá historická minima.

Tržní kapitalizace akcií a podílových

listů se v roce 1997 snížila z 539,2 mld. Kč

na 486 mld. Kč, a to zejména z důvodu redukce

počtu obchodovaných titulů na BCPP.

Ve stejném období index varšavské

burzy WIG posílil o 2,3 % při objemu obchodů

8 407 mil. USD a index budapešťské burzy BUX

o 93,5 % při objemu 8200 mil. USD.

Rozsah navýšení základního jmění

prostřednictvím emise nových akcií

svědčil o prozatím ne příliš

velkém okruhu podnikatelských subjektů, které

mohou volit tuto cestu získávání potřebných

zdrojů. V roce 1997 byly tyto akcie emitovány 24

společnostmi v celkovém rozsahu 6,2 mld. Kč.

Obdobná situace byla patrná i u nových emisí

dluhopisů, jejichž objem dosáhl celkově

67,2 mld. Kč.

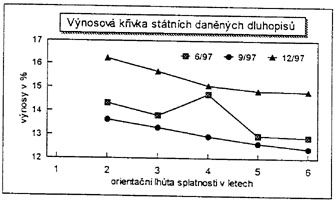

Vývoj na trhu dluhopisů

Ceny vládních dluhopisů odrážely

pohyb sazeb na peněžním trhu

Na trh vládních i firemních dluhopisů

působily stejné faktory jako na peněžním

a devizovém trhu. V souladu s poklesem úrokových

sazeb na peněžním trhu, spojeným s emisí

korunových euroobligací, ceny vládních

dluhopisů na počátku roku vzrostly.

Příčinou tohoto cenového nárůstu

byla, kromě již zmíněného přesunu

zájmu investorů z akciového trhu na trh dluhopisů,

rovněž rozšiřující se nabídka

nových likvidních titulů (např. SPT

Telecom, Konsolidační banka). Přes dočasnou

korekci koncem února růst jejich cen při

mírném poklesu úrokových sazeb peněžního

trhu a vzhledem ke spekulacím na jejich další

snížení pokračoval až do poloviny

května.

Oslabení kurzu koruny v polovině května a

vzestup úrokových sazeb vedly k poklesu cen vládních

dluhopisů, který pokračoval i v červnu.

V tomto období výnosová křivka získala

výrazně negativní sklon, neboť pokles

cen se projevil především u dluhopisů

s kratší dobou splatnosti. Nejistota na trhu vládních

dluhopisů, zapříčiněná

mimo jiné i připravovanou novelou zákona

o dani z příjmu nově upravující

zdanění dluhopisů, se v tomto období

odrážela ve vysoké volatilitě cen, v

širokých spreadech a v omezených kutacích.

Pokles sazeb na peněžním a swapovém

trhu a relativní stabilizace kurzu koruny od počátku

července vytvořily podmínky pro opětovný

růst cen. Nervozita na trhu však byla stále

patrná, volatilita cen byla poměrně vysoká.

Výnosová křivka se stabilizovala až

během září, její negativní

sklon však zůstal zachován (spread mezi krátkým

a dlouhým koncem činil cca 1 bod). Na konci roku

se opět negativní výnosová křivka

posunula výše, a to po celé své délce

o 1,5 - 2 body. Spread mezi krátkým a dlouhým

koncem tak zůstal zachován ve výši cca

1 bodu.

Výnosová křivka firemních dluhopisů

se pohybovala nad výnosovou křivkou státních

dluhopisů

Trh firemních dluhopisů se vyvíjel

podobně. Cenové výkyvy v období měnových

turbulencí byly ovšem výraznější

než u vládních dluhopisů a zároveň

na vyšší výnosové hladině

(cca 1 - 2 body nad hladinou křivky vládních

daněných dluhopisů). Rovněž spread

mezi krátkým a dlouhým koncem byl vyšší.

Koncem roku se také výnosová křivka

firemních dluhopisů posunula výše v

souvislosti se vzestupem sazeb na peněžním

trhu. Její negativní sklon se zvýraznil,

spread mezi krátkým a dlouhým koncem činil

3 body.

Vývoj obchodů na Burze cenných papírů,

RM-systému a Středisku cenných papírů

V obchodech BCPP převažovaly obchody s obligacemi

Výrazný růst obchodů na Burze

cenných papírů, a. s. (BCPP) byl

způsoben téměř trojnásobným

zvýšením obchodů s obligacemi, zatímco

objem akciových obchodů se poprvé v novodobé

historii obchodování na burze mírně

snížil (v korunovém vyjádření

o 2,1 % a ve fyzickém vyjádření o

3,5 %). Zvýšila se rovněž tržní

kapitalizace dluhopisů na BCPP, a to ze 136,9 mld. Kč

v roce 1996 na 172 mld. Kč v roce 1997.

Rychlejší růst obchodů s obligacemi

a pokles obchodů s akciemi znamenal radikální

změnu ve struktuře burzovních obchodů.

Až do roku 1996 měly akciové obchody rozhodující

podíl na celkových obchodech (1996: 63 %), v roce

1997 však již jejich podíl poklesl na 35,6 %

a naopak podíl obligací se zvýšil. Tento

strukturální posun byl urychlen zejména v

období květnových kurzových turbulencí,

kdy došlo k výraznému snížení

obchodů s akciemi. Nová struktura obchodů

na kapitálovém trhu se již přibližuje

situaci na světových kapitálových

trzích, kde jsou objemy obchodů s akciemi ve srovnání

s objemy obchodovaných obligací zhruba desetkrát

nižší. V podmínkách českého

kapitálového trhu je však příčinou

této struktury spíše již výše

zmíněná současná aktuální

situace na obou těchto trzích než dosažený

stupeň rozvoje trhu.

Obchodování na BCPP v jednotlivých

čtvrtletích (v mld. Kčs)

Převážná část obchodů

byla realizována formou přímých

obchodů 96,4 %, na centrální trh

připadlo pouze 3,2 % obchodů. Proti předchozímu

roku došlo k dalšímu zvýšení

podílu přímých obchodů a podíl

centrálního trhu stále klesá.

Rozsah přímých obchodů byl však

do jisté míry ovlivněn i transakcemi, které

neměly charakter běžných obchodních

operací (změna portfolia různých investorů

aj.). Blokové obchody, které byly zavedeny

zejména pro prodeje akcií z portfólia Fondu

národního majetku, se v souvislosti s jejich praktickým

zastavením staly bezvýznamnými (0,3 %).

Počet likvidních emisí akcií se

dále snížil

Rozhodující objem obchodů se uskutečnil

prostřednictvím nejprestižnějšího

trhu burzy - hlavního trhu (83,1 %); vedlejší

trh se podílel na celkových obchodech BCPP 3,1 %

a volný trh 13,8 %. Vývoj počtu obchodovaných

emisí signalizoval, že není dostatek atraktivních

titulů pro obchodování.

Přes opatření burzy i zvýšení

poplatků v SCP pokles cenotvorných obchodů

pokračoval

I v roce 1997 přetrvával jeden z největších

problémů burzy - problém centrálního

trhu jako trhu cenotvorného. Jeho podíl

na obchodech měl i v roce 1997 klesající

trend, přestože byla realizována opatření

k posílení obchodování na cenotvorných

trzích ve smyslu dubnových vládních

opatření. Ukázalo se, že ne příliš

výrazné úpravy poplatků za burzovní

obchody a zákaz obchodování pro členy

burzy s cennými papíry hlavního a vedlejšího

trhu mimo organizované trhy nejsou dostatečně

účinné a že k řešení

tohoto naléhavého problému kapitálového

trhu bude nezbytné důsledně realizovat některá

již dlouhodobě navrhovaná opatření

(například zřídit rychlý a

pro uživatele komfortní vypořádací

systém, zpřísnit regulační

mechanismy).

Podíly centrálního trhu na obchodech

v %

Další opatření BCPP ke zlepšení

situace na tomto trhu

V zájmu zvýšení funkčnosti tohoto

trhu BCPP připravuje řadu dalších opatření.

Je připravován systém SPAD, který

předpokládá funkci market makera a měl

by zvýšit likviditu nejvýznamnějších

emisí. Dále se pracuje na přípravě

obchodů s deriváty a zpracovává se

projekt Nového trhu pro malé a střední

podniky, který předpokládá pro tyto

emitenty možnost financování pomocí

emisí nových akcií při existenci tzv.

patrona, který by měl fungovat pro emisi jako tvůrce

trhu. Příznivým signálem je i dokončení

legislativního procesu, kterým je umožněn

vznik Komise pro cenné papíry (schváleno

Parlamentem ČR v roce 1998).

Objem obchodů na RM-systému proti roku 1996 výrazněji

vzrostl

Růst obchodů byl zaznamenán i na RM-systému.

Obdobně jako na BCPP nejrychleji rostly obchody s obligacemi

a rychle rostly obchody i s podílovými listy; nejnižší

dynamiku růstu dosáhly obchody s akciemi. Přestože

obchody s akciemi zaujímaly nadále rozhodující

místo v obchodech na tomto trhu, jejich relativní

podíl na celkových obchodech se při nižší

míře růstu proti ostatním obchodovaným

titulům snížil z 94,9 % na 74,5 %. Současně

se zvýšil podíl obligací z 2,7 % v roce

1996 na 18,3 %

Při rozhodujícím podílu přímých

a blokových obchodů (95,2 %) a podstatně

nižších obchodech prostřednictvím

průběžné aukce (4,8 %) i na tomto trhu

trvá - obdobně jako na BCPP - problém cenotvorných

obchodů.

Pouze ve SCP došlo k výraznému poklesu obchodů

proti předchozímu roku

K výraznému poklesu úplatných převodů

ve Středisku cenných papírů

(SCP) došlo v důsledku úpravy poplatků

za provedení převodů. Přesto přesun

části převodů z SCP do přímých

obchodů na veřejných trzích nelze

přeceňovat, neboť z hlediska transparentnosti

cen není mezi nimi podstatného rozdílu.

S platností od 1. září 1997 platí

za převod akcie nebo podílového listu obchodovaného

na veřejných trzích každý účastník

0,5 % z finančního objemu převodu, který

je vyjádřen de facto kurzem veřejného

trhu namísto dosavadních 40 Kč. Za převod

dluhopisů se platí 0,01 % z objemu transakce.

Úplatné převody v SCP v jednotlivých

čtvrtletích (v mld. Kč) 1/

1/ Objemy úplatných převodů akcií

jsou sníženy oproti statistice SCP o 19,8 mld. Kč

za cenově evidentně chybný převod

(3 mil. Kč za akcii) akcií Masny Kroměříž.

VII. BANKOVNÍ SEKTOR

Bankovní sektor se v roce 1997 musel vyrovnávat

se změněnými vnějšími

ekonomickými podmínkami, s poklesem hospodářského

růstu, měnovými turbulencemi a nepříznivým

vývojem na kapitálových trzích, což

se odrazilo zejména v horších hospodářských

výsledcích některých bank. Současně

však pozitivně působil stále větší

důraz na zvyšování obezřetnosti

podnikání, které vedlo ke zvýšení

stability bankovního sektoru i samotných bank.

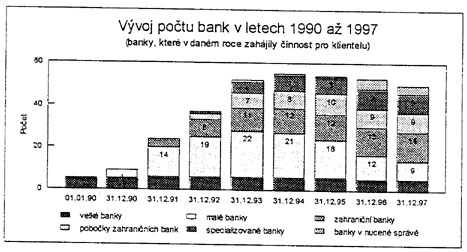

Počet bank v sektoru se snižoval

Ke konci roku 1997 aktivně působilo v českém

bankovním sektoru 50 bank. V průběhu roku

1997 nezískal žádný nový subjekt

povolení působit jako banka, počet licencovaných

bank se snížil 0 4 banky v návaznosti na odnětí

licence 3 bankám (Ekoagrobanka, Bankovní dům

Skala, Evrobanka), které byly převzaty Union bankou,

a na Realitbanku byl prohlášen konkurz. Nucená

správa pokračovala ve 4 bankách: COOP bance,

Podnikatelské bance, Velkomoravské bance a Agrobance.

Ze dvou bank povolených v roce 1996 činnost zahájila

v květnu 1997 pobočka Midland Bank; West Deutsche

Landesbank z důvodu nezahájení činnosti

bylo v lednu 1998 povolení působit jako banka odňato.

Pobočka Oesterreichische Volksbanken od 1. Ledna 1997 změnila

svou právní formu na dceřinou banku Volksbank

Praha.

Pokračovala aktivita zahraničních bank

Struktura bankovního sektoru z hlediska počtu

bank je rozmanitá, z pohledu provozovaných aktivit

však mají stále výraznou převahu

velké banky, které spravují zhruba 66 % aktiv

bankovního sektoru jako celku. Zvýšená

aktivita zejména zahraničních bank a poboček

zahraničních bank vede k postupnému růstu

jejich podílu na celkové bilanční

sumě sektoru (z 18,8 % k 31. 12. 1996 na 22,3 % k 31. 12.

1997), což je důvodem pro postupné snižování

podílu velkých bank. Z ostatních skupin bank

intenzívně rozvíjejí svou činnost

zejména v oblasti sběru primárních

vkladů stavební spořitelny, jejich celkový

podíl na aktivitách sektoru je zatím přes

postupný růst stále velmi nízký.

| 31.12.94 | 31.12.95 | 31.12.96 | 31.12.97 | |

| Bankovní sektor celkem | 100,00 | 100,00 | 100,00 | 100,00 |

| tom: | ||||

| velké banky | 77,18 | 71,72 | 68,87 | 65,67 |

| malé banky | 4,44 | 4,92 | 5,21 | 4,72 |

| zahraniční banky vč. poboček | 11,67 | 16,46 | 18,84 | 22,28 |

| specializované banky | 1,47 | 2,11 | 3,09 | 4,29 |

| banky v nucené správě | 5,24 | 4,78 | 4,00 | 3,04 |

Rozvoj činnosti zahraničních bank a poboček

zahraničních bank je patrný zejména

v úvěrové oblasti (17,7 % z celkového

objemu úvěrů k 31. 12. 1997, tj. o 3,4 bodu

více než na konci roku 1996), méně pak

z hlediska objemu v oblasti sběru primárních

depozit (12,3 % z celkového objemu primárních

vkladů, tj. rovněž o 3,4 bodu více než

na konci roku 1996). Výrazně aktivní jsou

pak tyto banky na mezibankovním trhu.

Pokračuje stabilizační program pro malé

banky

Stagnace v činnosti skupiny malých bank je do značné

míry ovlivněna probíhajícím

stabilizačním programem, kterého se

účastní 6 z 9 malých bank (Banka Haná,

Pragobanka, Moravia banka, Expandia banka, Universal banka, Foresbank).

V rámci tohoto programu odkoupila Česká finanční,

s. r. o. ke konci roku 1997 od těchto bank necelých

11 mld. Kč špatných úvěrů

a cenných papírů, přičemž

tyto banky musí v průběhu 7 let vytvořit

dostatečné zdroje k jejich zpětnému

odkupu.

Bilanční suma bankovního sektoru se proti

konci předcházejícího roku zvýšila

o 16,1 % na 2 333,1 mld. Kč, což ve srovnání

s rokem 1996 představuje dynamiku vyšší

zhruba o 6 bodů (určitý vliv zde však

má pokles kurzu koruny v roce 1997). Na celkovém

růstu bilanční sumy se nejvýrazněji

podílejí zahraniční banky (nárůst

bilanční sumy za rok 1997 o 37 %) a pobočky

zahraničních bank (38 %).

Změny ve struktuře aktiv a pasiv

Z hlediska rozhodujících položek bilance, tj.

zejména objemu úvěrů a částečně

i primárních vkladů, nejsou rozdíly

v dynamice ve srovnání s rokem 1996 výrazné.

Objem hrubých úvěrů (tj. nesnížených

o opravné položky) k 31. 12. 1997 dosáhl 1

148,0 mld. Kč, tj. o 13,3 % více než na konci

roku 1996, což je pouze 0,4 bodu nad dynamikou roku 1996.

Po celý rok 1997 byl růst objemu úvěrů

nižší než růst bilanční

sumy. Objem primárních vkladů se proti

konci roku 1996 zvýšil o 14,2 % na 1 150,8 mld. Kč,

přičemž tento nárůst byl zhruba

o 4 body vyšší než v roce 1996. Z ostatních

aktivit bankovního sektoru stále klesá dynamika

obchodování s cennými papíry

(nárůst o 8,6 % v roce 1997 proti 17,3 % v roce

1996), naopak i v souvislosti s vývojem úrokových

sazeb se zvyšuje aktivita bank na mezibankovním trhu.

Podíly vybraných ukazatelů na celkové bilanční sumě

(banky s platnou licencí k 31. 12. 1997)

| 31.12.94 | 31.12.95 | 31.12.96 | 31.12.97 | |

| Úvěry (čisté) | 52,92 | 45,80 | 46,21 | 44,90 |

| Vklady u bank | 20,60 | 17,34 | 19,40 | 20,68 |

| Rychlé likvidní aktiva 1) | 12,26 | 19,57 | 15,11 | 16,36 |

| Cenné papíry celkem 2) | 7,15 | 9,34 | 9,63 | 8,47 |

| Vklady od bank | 18,71 | 20,92 | 23,15 | 21,25 |

| Vklady klientů | 55,29 | 50,50 | 50,16 | 49,32 |

1) pokladní hodnoty, vklady a úvěry u ČNB,

běžné účty u bank, poukázky

ČNB a státní pokladniční poukázky

2) cenné papíry v obchodním a investičním

portfoliu bez P ČNB a SPP

Specifickým vývojem ovlivněným měnovými

turbulencemi v polovině roku prošel objem rychle likvidních

aktiv v portfoliu bank. Po výraznějším

poklesu objemu rychle likvidních aktiv v květnu

a částečně v červnu 1997 banky

v dalším období obnovily, resp. dále

zvýšily jejich původní úroveň.

Ke konci roku 1997 dosáhly rychle likvidní aktiva

objemu 377,3 mld. Kč, tj. 16,2 % z celkového objemu

aktiv, což je o 1,1 bodu více než na konci roku

1996.

Rozdílné dynamiky růstu jednotlivých

ukazatelů jsou důvodem změn ve struktuře

bilanční sumy: na straně aktiv se postupně

snižuje podíl úvěrů a cenných

papírů při současném zvýšení

podílu rychle likvidních aktiv a vkladů u

bank, na straně pasiv se snižuje podíl primárních

vkladů.

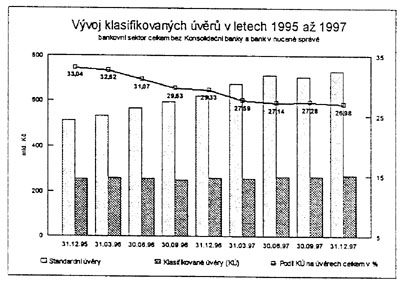

Dynamika růstu klasifikovaných úvěrů

byla nižší než v roce 1996

Objem klasifikovaných úvěrů

(bez Konsolidační banky a bank v nucené správě)

se v roce 1997 zvýšil o 4,8 %. Tato dynamika byla

výrazně nižší než nárůst

standardních úvěrů, jejichž objem

se proti konci roku 1996 zvýšil o 15,1 %. Ve srovnání

s dynamikou roku 1996 (při zohlednění vlivu

odpisů ztrátových úvěrů

a odkupu pohledávek v rámci stabilizačních

programů) rostly v roce 1997 úvěry o 4,6

bodu pomaleji. Vyšší dynamika růstu standardních

úvěrů je důvodem pro postupné

snižování objemu klasifikovaných úvěrů

v celkovém úvěrovém portfoliu.

Stále vysoký objem klasifikovaných úvěrů

v portfoliu bank do značné míry souvisí

s nízkou úrovní odpisu úvěrů

proti vytvořeným opravným položkám

a rezervám. Jejich objem k 31. 12. 1997 dosáhl 95,2

mld. Kč, tj. O 8,2 % více než na konci roku

1996. Tyto rezervy a opravné položky pokrývají

zhruba 55 % potenciálních ztrát z úvěrového

portfolia, zbývající objem je pak kryt kvalitním

zajištěním.

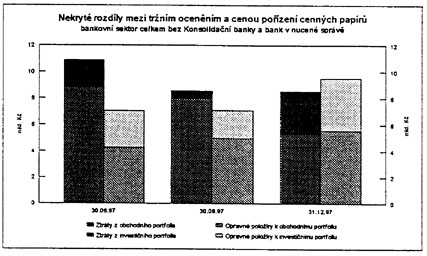

Zvyšoval se objem krytí potenciálních

ztrát z portfolia cenných papírů

Přes snižující se podíl cenných papírů v portfoliu bank představuje tato oblast další možná rizika vyplývající z nerovnoměrného vývoje na kapitálových trzích. Nové regulační opatření ČNB proto od 1. července 1997 vyžaduje důslednou tvorbu opravných položek k pokrytí rozdílu mezi pořizovací cenou a tržním oceněním všech cenných papírů v portfoliu bank. Objem opravných položek vytvořených k cenným papírům (bez Konsolidační banky a bank v nucené správě) se proti konci roku 1996 více než zdvojnásobil a k 31. 12. 1997 dosáhl 9,9 mld. Kč.

Prakticky všechny banky se postupně vyrovnaly s novými

obezřetnostními požadavky při krytí

rizik portfolia cenných papírů a ke konci

roku 1997 vytvořené opravné položky

plně pokrývaly rozdíly mezi tržním

oceněním a pořizovací cenou cenných

papírů v obchodním a investičním

portfoliu bank.

Kapitálové vybavení bankovního

sektoru se dále zvyšovalo

Kapitálové vybavení bankovního

sektoru (bez Konsolidační banky a bank v nucené

správě) se na jedné straně zlepšuje

v souvislosti s navyšováním základního

jmění bank, které se proti konci roku 1996

zvýšilo o 16,9 % na 65,3 mld. Kč zejména

v důsledku nových emisí akcií ve skupině

malých a zahraničních bank, na druhé

straně je však celkový objem vlastních

zdrojů bank snižován reálnými

ztrátami z hospodaření některých

bank, které byly nuceny vytvořit opravné

položky ke krytí potenciálních rizik

z úvěrového portfolia a portfolia cenných

papírů na úkor ztráty. Celkový

objem kapitálu bank se proti konci roku 1996 zvýšil

o 16,3 % a k 31. 12. 1997 dosáhl 121,2 mld. Kč.

Kapitálová přiměřenost ke stejnému

datu dosáhla 10,6 %, což je 2,6 bodu nad minimálním

8 % limitem doporučeným mezinárodními

standardy.

Zhoršení hospodářských výsledků

proti roku 1996

Vliv měnové krize, útlum hospodářství,

povodně apod. spolu s tlakem na zabezpečení

bank proti potenciálním rizikům dostatečnou

tvorbou opravných položek a rezerv se nepříznivě

promítly do celkového hospodářského

výsledku některých bank ze skupiny velkých

a malých bank. Celkový zisk bankovního sektoru

(bez Konsolidační banky a bank v nucené správě)

však zůstal zhruba na úrovni roku 1996 (v roce

1997 činil 7 mld. Kč, tj. o 0,4 mld. Kč více

než v roce 1996) v důsledku vyšších

zisků zejména zahraničních bank a

nižšího objemu ztrát ve skupině

malých bank.

Zvyšovala se efektivnost činnosti bankovního

sektoru

Pozitivní tendencí v roce 1997 byl důraz

na zvyšování efektivnosti bankovní činnosti

cestou rušení neefektivních bankovních

míst, snižováním, resp. stagnací

počtu pracovníků a vyšší

hospodárností v provozních nákladech.

Počet bankovních míst se proti konci roku

1996 snížil o 679 míst na 2 472 míst,

počet pracovníků o 4,4 % na 57 082 pracovníků.

Na provoz v roce 1997 vynaložily banky 46,8 mld. Kč,

tj. o 13,4 % více než v roce 1996. Ve srovnání

s celkovým objemem bilanční sumy představovaly

tyto náklady 2,15 %, což je na úrovni roku

1996.